こんにちは!えくぼ夫婦です!

無知な私たちでも,1年間の節約27万円、結婚2年で貯蓄600万円を達成🌈

今と未来の為に分かりやすくお金に関して発信していきます♬

この記事はこんな人向けです。

「iDeCoってよく聞くけどよくわからない」 「老後は年金だけでは不安…」 「いいならやってみてもいいかも」

老後の年金が5万円、10万円と増えていたら旅行や大切な人にプレゼントなど、やりたい事や出来ることが増えると思いませんか?

この記事を読むことで、老後の不安解消のきっかけになります♫

節税対策にもなるので、今のお金も節約になります!

今は年金も自分で準備する時代になってきているんです!

心配していても現状は変わりそうもなさそうです💦一緒に無知から抜け出して行動に移してみませんか?

1 iDeCoって?

自分で積み立てる自分の為の年金のことです。

- 掛け金は自分で決められる

- 自分で運用する

- 受取額は運用成績によって決まる

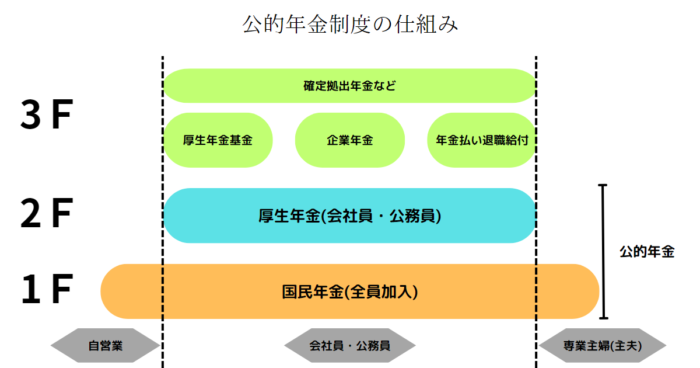

iDeCoは下記の図の3F部分になります。

現在の年金平均受給額は…

国民年金 約56,000円/月

厚生年金 約146,000円/月(国民年金含む)

↑足りるか足りないかは人によって違いますが、えくぼ夫婦(30代)が年金受給をする頃は減っているかも💦

だから日本政府は自分で年金を積み立てるiDeCoを国民に勧めているのかな~??

2 iDeCoのあれこれ

つみたてNISAと比較していきながら見ていきましょう♪

| 2022年12月現在 | つみたてNISA | iDeCo |

| 利用できる人 | 日本在住の20歳以上 | 年齢・職業・加入している年金制度により異なる |

| 投資上限額(年間) | 40万円 | 14万4000円~81万6000円 |

| 運用商品 | 投資信託 | 定期預金・投資信託・保険 |

| 運用可能期間 | 20年 | 加入~65歳 |

| 途中引き出し | いてでもOK | 60歳まで原則不可 |

| 口座開設手数料 | 無料 | 2,829円(税込み) |

| 口座管理手数料 | 無料 | 2,052円~7,000円程(年) |

| 税金(投資商品を買う時) | 課税(所得控除非対象) | 非課税(所得控除対象) |

| 税金(運用利益) | 非課税 | 非課税 |

| 税金(お金を受け取るとき) | 非課税 | 元本含め原則課税 退職所得控除、公的年金等控除の適用あり |

iDeCoは黄色部分の投資商品を買う時に所得控除にはなりますが、受け取り時に税金がかかります。

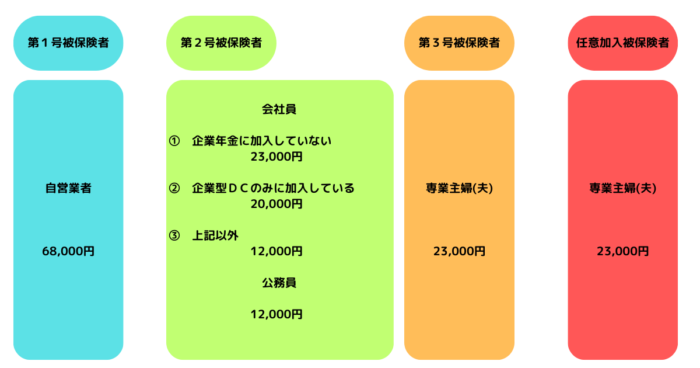

職業によって掛け金が変わります。

最低金額は一律5,000円からで、上限は旦那ちゃんだと12,000円で、奥ちゃんだと23,000円だね。

(1) 所得控除

iDeCoは投資した金額が控除になります♫

控除が増えれば増えるほど税金がかかる部分(課税所得)が減るので、減税になります!

会社員 給与-控除=課税所得

自営業 売上-経費-控除=課税所得

iDeCoで控除を増やすことが出来ます。(限度額144,000~816,000円)

(2) 受け取り時に税金がかかる

年金も受け取り時には課税されますが、iDeCoも受け取り時に課税されます。

- 受け取り時退職金扱いになる(物凄く税金が優遇されている)

- 会社から退職金をもらう場合はざっくりと合算になる

- 受け取り方は一括で受け取るor一括+年金と併用して受け取る方法がある

3 老後対策になる?

結論

なります‼︎

(1) 節税メリットが3つも!

- 住民税(一律10%)と所得税(所得による)が軽減

- 運用益が全て非課税

- 退職金や年金として控除が適用

えくぼ夫婦,旦那ちゃんの場合

楽天証券のシミュレーションに入力すると(35歳から65歳の30年間)

①つみたて元金 12,000円×12ヶ月×30年=4,320,000円

②節税分(住民税10% 所得税10%)

4,320,000円×20%=864,000円(28,800円/年)

③運用益(3%で計算)

2,672,843円(非課税)

普通は20%の税金がかかります(2,672,843円×20%=534,569円)が,iDeCoは利益がまるまんまもらえます♩

④合計

4,320,000円+2,672,843円=6,992,843円

これらを受け取るときに…↓

⑤受け取り時の減税

- 公的年金等控除

- 退職所得控除

利益には課税されないけど、受け取りの時に税金がかかるんだね。

4 その他のメリット・デメリット

(1) その他のメリット

- 給料や口座から強制天引き(貯蓄が苦手でも⭕️)

- 投資商品が厳選されている(3〜35本)

- iDeCoの財産は差し押さえられない

- 転職時にも持ち運び可能

(2) デメリット

- 長期間資金が拘束される(原則60歳まで)

- 元本割れのリスクがある(定期預金は元本保証ですが,投資信託は多少のリスクがあります。)

- 手数料が掛かる(2 iDeCoのあれこれ参照)

- 節税になるかは人による(何歳で受け取るか,受け取り方法は年金?一時金?併用?,受け取り時の収入は?)

5 iDeCoに向いている人とは

向いている人→貯蓄があって収入が多い人

向いていない人→貯蓄がなく収入が少ない人

iDeCoの最大のメリットは節税で,最大のデメリットは老後までお金が引き出せないこと☝️

なので…

①老後資金以外のお金も準備オッケー👍

生活防衛資金(生活費の6ヶ月分),結婚,出産,車,その他ほしい物の資金

②年収がそれなりにあり収めている税金が多い

iDeCoで節税☝️

③iDeCoに加入しても,他に貯金できる

老後の前に今起きることにも対応できるように!

※専業主婦(夫)は必ずしもiDeCoが向いているとは限らない

所得税・住民税を払っていない場合,掛け金の所得控除は節税になりません💦

6 iDeCoの始め方

かなりざっくりですが笑

- 証券会社・保険会社・銀行のいずれかでiDeCo専用の口座を開設する(えくぼ夫婦は楽天証券)

- 3〜35本の商品から選ぶ

7 最後に

えくぼ夫婦が勝手に考えていることですが…政府が必死にiDeCoを広めようとしているということは,今後年金受給額が減るからこそ、年金は個人で準備させようとしているのではないでしょうか?

デメリット

- 60歳まで下ろせない

- 元本割れもありうる

- 手数料がかかる

- 節税効果は条件により異なる

メリット

- 自分年金で住民税・所得税を軽減できる

- 運用益が非課税

- 受け取り時も減税

- 天引きで強制先取り貯金

- 差し押さえされる事がない財産

- 公務員の場合(月12,000円)で5%で30年間運用すると1,000万円にもなる可能性を秘めている

以上のメリット・デメリットを踏まえて、収入や貯蓄に余裕がある人にはお勧めの制度だと思います♩

行動するかしないかで老後の未来は確実に違ってきますよね。

どうせなら楽しい未来にしませんか??

コメント