こんにちは!えくぼ夫婦です!

無知な私たちでも,1年間の節約27万円、結婚2年で貯蓄600万円を達成🌈

今と未来の為に分かりやすくお金に関して発信していきます♬

こんな人いませんか?

「不安だから民間保険に加入している」

「社会保険って何?」

「保険の不安を解消したい」

不安から、色々な民間保険に加入している人は多いと思います。

無知夫婦は保険を見直し、年間約17万円の節約に成功しました♬

このページを読むことで皆さんも保険の不安から少し解消され、不要な民間保険を解約して月の出費を大きく抑えることが出来るのではないでしょうか。

どんな時にどんな補償があるかを知ることで、自分の保険が不要だってわかったよ。

不要な保険を解約すれば、年間の貯蓄もアップ♬

毎年ディズニーも行けるよね♪

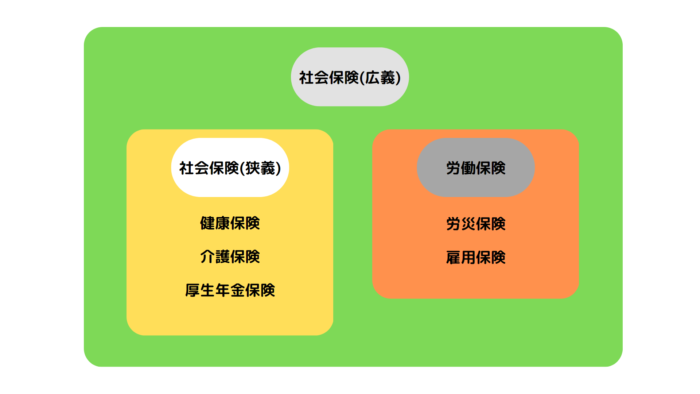

1 社会保険とは

社会保険は、病気や怪我のリスク等(7つのリスク)に備えて、生活を保障してくれる保険のことです。

生活が破綻してしまわないように最低限補償してくれます。

難ちー💦

1つづつ見ていこう。

(1) 健康保険

仕事以外で病気や怪我をした場合に、保証される医療保険。健康保険証を出すことで原則3割負担。

保険料は会社が半分負担。

病院でいつも使ってるやつだね。

(2) 介護保険

40歳から保険料の支払いが始まります。介護が必要と認定されると、介護サービスが受けられます。

所得により1~3割負担になります。

保険料は会社が半分負担。

(3) 厚生年金保険

会社員・公務員が老後に受け取る年金です。受け取りの際は国民年金(全員が加入)と合わせて受け取ります。65歳から受け取りですが、時期を早めたり遅くすることもできます。

保険料は会社が半分負担。

(4) 労災保険

仕事中の事故や病気で、怪我や死亡した際に本人・家族を保護する目的で給付をしてくれます。

保険料は100%会社負担です。

(5) 雇用保険

失業保険サポート【退職コンシェルジュ】仕事がなくなった時に保証してくれます。

保険料は会社が多めに負担。

2 最低限保証してくれる保険

日本は国民皆保険!!

生活が破綻する程のリスクを社会保険がカバーしてくれます。

生活の破綻をカバーするのがそもそもの保険の役割だったよね。

社会保険がカバーしてくれるのは7つのリスクです。

- 病気・怪我

- 障がい

- 死亡

- 失業

- 老後

- 介護

- 出産費用

(1) 病気・怪我

①原則3割負担(自己負担の条件あり↓)

②高額療養費制度(計算の表は他サイトで検索してみてください。)

- 同じ月(1日から月末まで)の医療費の自己負担額が高額になった場合、超えた分が後で払い戻される

- 限度額適用認定証の交付を事前に受ければ、最初から自己負担限度額になる。

えくぼ夫婦の場合…

自己負担限度額は…

80,100+(総医療費-26,700)×1%

総医療費300万円の場合

80,100+(3,000,000-26,700)×1%=107,430(超えた分は戻る!)

3割負担は90万円ですが、あとから792,570円戻ってきます!

とてもありがたい制度ですよね♪

300万円の医療費で10万円の負担でいいんだ~

③会社員・公務員の方の場合の特典♪

自営業・フリーランスの方(国民健康保険)は扶養制度は、残念ながらなく保険料も全額負担です💦

会社員・公務員(健康保険)は

- 保険料が会社が半分負担

- 扶養制度あり

配偶者の年収が130万円未満(106万円未満の会社もある)であれば、社会保険料は免除される。

- 傷病手当金等を貰える

病気・怪我により働けない場合は、最大1年6か月受給可能!

(2) 障がい

病気・怪我で働けなくなったら…

障がい年金でカバー

- 年齢に関係なく貰える年金

- 原則、1年6か月経っても働けない場合に貰える

受給条件

- 初診日を証明できること

- 初診日に国民年金(厚生年金)に加入していて、加入期間の2/3以上、保険料を納めていること

- 初診日から1年6か月経過した日、または1年6か月以内にこれ以上治療しても効果が期待できない状態(心臓ペースメーカーを装着した日、身体の一部を切断した日等)に障がい状態であること

(3) 死亡

国民年金(厚生年金)加入者が亡くなった場合…

遺族年金でカバー(計算の表は他サイトで検索してみてください。)

- 自営業・フリーランス(遺族基礎年金)

- 会社員・公務員(遺族基礎年金+遺族厚生年金)

子ども1人、月給25万円の会社員が亡くなった場合…

月に11.7万円支給されます。

20年で2,808万円です。

遺族年金があるから生命保険は見直そうかな?

(4) 失業

結婚で引っ越しのために離職を考えている方、転職を考えている方は是非参考にしてください。

失業給付は雇用保険加入者が失業した場合に貰えます。

失業保険給付サポート【退職コンシェルジュ】失業給付の受給条件

- ハローワークで求職の申し込み~「働く意思がある」が就職できていない状態

- 離職の日以前2年間に、雇用保険加入期間が12か月以上あること

受給額の計算方法

サイトで計算できるところもあります。

えくぼ夫婦の場合…

旦那ちゃん(自己都合退社)

年齢34歳 勤務年数14年 退職前6か月の賃金総額210万円(手取りではない ボーナスは含まない)

①賃金日額(1日当たりの給料)

210万円÷180日=1.16万円

②給付率(①と年齢によって変わる 賃金が低い人ほど多く貰える)

①(1.16)×50%=5,800円

③所定給付日数(手当がもらえる日数)

期間は次の3つで決まる

- 離職時の年齢

- 雇用保険加入年数

- 再就職の難易度(自己都合→低 リストラ・倒産→高)

②(5,800)×120日=696,000円→失業給付金額合計

受給開始日

自己都合(結婚含む)

「ハローワークに申請」→「待機満了日7日間」→「3か月後受給開始」

※特定理由離職者に認められれば7日間待機後に貰えることも

えくぼ夫婦の場合…

奥ちゃんが結婚を理由に退職しましたが、次の条件を満たしていたので7日間待機後に受給できました!

- 離職の日以前2年間に、雇用保険加入期間が12か月以上あること

- 退職の職場~転居先までの移動時間がおおむね往復4時間以上

- 退職、引っ越し、入籍を1か月以内に行う

会社都合

「ハローワークに申請」→「待機満了日7日間」→「1か月後受給開始」

雇用保険を利用してお金を貰おう

- 再就職で貰う!「就業手当」「再就職手当」

- ビジネススキルや資格取りながら貰う!「教育訓練給付金」

3か月受給した後に職業訓練に申し込んで、さらに3か月間失業保険を受給できたよ♪

- 育児・介護で休業して貰う!「育児・介護休業給付金」

(5) 老後

年金は貰えなくなることはない!

年金のお金はどこから??

- 現役世代が払った保険料(会社員・公務員は給料から強制的に天引き)

- 消費税等の税金

- 積立金(約170兆円)←年金積立管理運用独立行政法人が運用

豊富に財源がある!!

いくら受給できる??

| 厚生年金 | 厚生年金 | ||

| 国民年金 | 国民年金 | 国民年金 | 国民年金 |

| 自営業 | 会社員 | 公務員 | 専業主婦 |

| 第1号被保険者 | 第2号被保険者 | 第2号被保険者 | 第3号被保険者 |

①国民年金

20~60歳の40年間で毎年欠かさず保険料を納めていれば、年間で781,700円です。

年間受給額(年間)=781,700×保険料納付済月数÷480月(40年) (←30か月未納時は450月)

②厚生年金

勤続年数×平均年収×0.005481

40年勤務で500万円だと 40×500×0.005481=約110万円(年額)です。

会社員の旦那さんと専業主婦の奥さんの場合、月約22万円です。

年金は長生きする程お得な終身保険

上記の旦那さんの40年間の税金納付額は約1,800万円、

奥さんの40年間の納付額は約788万円、合計2,588万円です。

税金納付額のもとを取れるのは、65歳で受給開始したら75歳(10年)でもとが取れるんです♪

22(月の年金)×12(か月)×10(年)=2,640万円

10年で納めた以上を回収できちゃう♪

(6) 介護

介護保険の仕組み

- 40歳以上は強制加入

- 自己負担は原則1割負担(所得により1~3割負担)

- 介護を受けるのは65歳以上から

- 民間の介護保険は不要かも(5人に1人は要介護認定を受けているので、保険料が高い)

(7) 出産費用

社会保険は出産した後もお金を補助してくれます。

出産育児一時金

- 妊娠4か月(85日)以上の方が出産したとき

- 一児につき約50万円(R5.4より)

- 会社員や被扶養者(家族)が入っている健康保険加入者が受給できる

- 自営業・フリーランスが入っている国民健康保険加入者が受給できる

- 保険証を医療機関に提示して、申請・受け取りの手続きを行う

出産手当金

- 被保険者(健康保険・共済組合)が出産のため会社を休んだ場合受給できる(給料を受給していない場合)

- 産前42日+産後56日まで給料の2/3程度が支給

育児休業給付金

- 1歳未満の子供さんのために育児休業取った場合受給できる(雇用保険)

- 休業中の社会保険料は免除

- 母、父に関わらず休業後の復職を前提に、法律に基づいて国から支給される

雇用主が払うと思って、育休くれない職場が多いのが現実だよね…。

- 分割して2回取得できる(夫婦間でずらせる)

- 180日まで給料の67%(現在80%引き上げ案が検討されています)、181日以降から50%支給

支給期間の延長

保育所に子供を預けられない理由で仕事に復帰できない場合は、条件を満たせば1~1歳半、1歳半~2歳の2段階で延長が出来ます。

条件の例(子供が1歳になった後)

- 認可保育園(各市町村に申請する施設)に申請したが、抽選落ちで両親も高齢で預けられず、現在抽選待ちの状態である(無認可保育園だけの申請では不可)

- 離婚して子供と別居した

- 子供の親が亡くなった、負傷等、精神障害で子育てが困難になった

- 新たな妊娠で6週間(双子以上は14週間)以内に出産予定、または出産後8週間を経過しない

支給期間

①母親の場合

産後休業期間(産後8週間以内)の終了後の翌日~子供が1歳になる前日まで

②父親の場合

出産予定日か出産日の早い日から1歳になる前日まで

③子供が1歳になる前に復職した場合

復帰日の前日まで

3 最後に

不安要素は少し改善されたでしょうか?

不安で加入している民間保険の中には、社会保険の保証があれば十分なものもあるはずです!

社会保険の保証が良いのは、財源の4割を税金でまかなっているからです。

民間保険より保証が良いのは納得ですね!(民間保険は財源が加入者の保険料のみ)

7つのリスクに対応できない、足りない場合に必要な民間保険(関連記事)は

- 生命保険

- 火災保険

- 自動車保険

の3つです。

皆さんも今の民間保険を見直し、家計の圧迫を解消しましょう!!

コメント