こんにちは!えくぼ夫婦です!

無知な私たちでも,1年間の節約27万円、結婚2年で貯蓄600万円を達成🌈

今と未来の為に分かりやすくお金に関して発信していきます♬

この記事はこんな人向けです。

「NISAは将来どうやって取り崩すの?」 「有効的な活用法を知りたい」 「老後資金として考えている」

この記事を読むことで…

- NISAの将来の取り崩し方をイメージできる

- 公的年金の受け取り額の違いが分かる

- 公的年金とNISAの受け取り方のイメージがわく

- ライフプランを立てやすくなる

活用方法は家庭によって変わってくるはずです。

公的年金の繰り下げ受給の増額も視野に入れて、NISAを活用していきましょう♬

1 長期運用を継続する

少し上がったり下ったりしたタイミングで解約してしまうと資産がなかなか育ちません💦

- 金額を決めて

- 商品を決めて

- 淡々と積み立てる

投資信託は長期目線が大事なんだね。

そうだね。

金額の設定は、リスク許容度や家計の余裕をみて決めていかないとね。

(1) ライフプランに応じて一部を解約する

NISA口座はライフプランに応じて…

- 投資金額の変更

- 一部または全部の解約

が出来ます。

例えば…

- 車を購入して月々の支払いがあるから、積立ての金額を30,000円から10,000円に変更する

- 子供の教育費で100万円を現金化して引き出す…etc.

NISAは、2024年からは運用商品を売っても翌年の投資可能枠が復活するというメリットが出来ました。

一部や全部を解約しても、生活に余裕ができたら再度投資を始めることが出来ます。

でも…。

非課税枠が復活するからと頻繁に下ろしていたら資産形成ができないよね!

基本は長期で資産形成して、残りの貯蓄等で足りない場合は解約を考えた方がよさそうだね。

(2) 老後資金として考える

老後資金として考える場合は、公的年金や退職給付金も含めた受け取り方を考える必要があります。

今では老後も働き続ける人もいるし、どんな受け取り方が良いんだろう?

今では、「できるだけ長く働く」「私的年金」「公的年金」を指すWPPとう考え方があるみたいだよ。

公的年金が一番最後の方がいいってこと?

公的年金は、受け取りを遅らせることで受給額を増やすことが出来るんだよ!

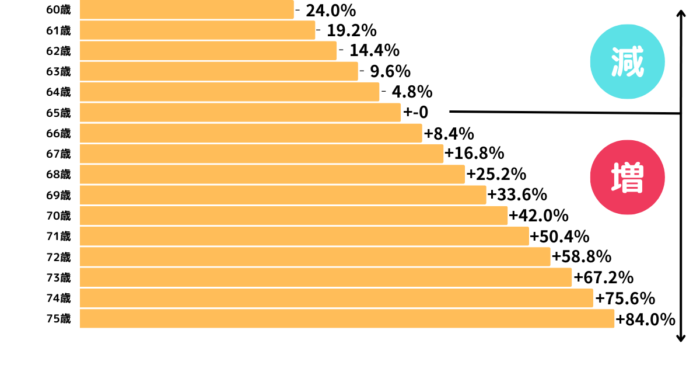

公的年金は繰り上げ・繰り下げ受給が可能

公的年金は、65歳より前に受給する繰り上げ受給と後に受給する繰り下げ受給があります。

繰り下げ受給は1か月遅らせるごとに0.7%づつ増え、75歳まで(2022.4~)受け取りを遅らせることが出来ます。

以下は公的年金の繰り上げ・繰り下げ受給を表にしたものです。

受け取りを遅らせれば遅らせるほど金額が上がってるね!

公的年金の受け取りを遅らせるために、長く働くことや私的年金、NISAなどが必要になってくるね。

2 定期的に解約していく

NISAは一気に解約することもできますが、老後資金として少しづつ取り崩していくといいと思います。

定年退職後から75歳の公的年金受給までにNISAを使い切るとして、最初は定率で取り崩して(指定した率の口数を毎月売却して受け取る)いき、後半で期間指定(最終受け取り年月を指定)や金額指定をして使い切る方法もあります。

楽天証券は定率指定(0.1%以上~50%以下で0.1%単位)や金額指定(1,000円以上1円単位)、期間指定ができて、NISA口座にも対応しているよ。

SBI証券やセゾン投信は課税口座のみになるけど、自動解約サービスもあるよ!

3 最後に

一生活用できるようになるNISAですが、まず大事なのが…

- 家計の状況を見直すこと

- 今後どうしていきたいかを話し合うこと

- 何歳まで働くのかを考える

そして、投資可能枠を「たくさん使う」といった無計画な使い方をせずに、目的に合わせて無理のない範囲で積立てていきましょう。

生活防衛資金まで投資に回さないようにね!

基本は長期運用!

生涯使えて長期で資産運用できるから、老後資金や教育資金、マイホームの購入など、いろいろ活用できそう♪

どう使うのか家族で話し合いましょう!!

コメント